客服热线:

客服热线:

医疗机器人的发展可以追溯到1985年利用工业机器人辅助定位完成的神经外科活检手术,首次将机器人技术与医学相结合,自此开启了医疗机器人的新纪元。此后,部分国家率先开发手术机器人相关技术,推动医疗机器人发展。2010年9月,卢布尔雅那大学医学中心进行了一次真正意义上的股骨脉管系统机器人手术,它没有复刻人手的动作,而是在按下按钮后自行操作。

2014年起,我国开始引入外科手术机器人,目前主要是部分中心城市的三甲医院才有引进,昆明医科大学第二附属医院、浙江大学医学院附属儿童医院等医院均引入了达芬奇医疗机器人。整体而言,目前医疗机器人在我国医疗领域的应用还处于导入阶段,无论是机器人本身的技术还是医护人员的操作能力都需要一个培育的过程。从医疗机器人自动化程度来看,现阶段,医疗机器人尚无法全流程、全自动的实施手术,手术过程中仍需要医生的介入。

医疗机器人需求增加,市场普及率较低

随着人口老龄化加剧,医疗机器人的应用需求逐渐增加,多种不同功能的医疗机器人均已得到应用。从市场规模来看,当前我国医疗机器人装机分布主要集中在三级甲等综合性医院及部分公立医院,市场普及率处在较低水平,市场规模仅占全球医疗机器人市场规模的5%左右。根据中国电子学会的统计,2019年我国服务机器人市场规模约为153亿元,其中医疗机器人43.2亿元,占服务机器人市场规模的28.2%。

康复机器人占比第一,其次为辅助机器人

根据国际机器人联合会(IFR)分类,医疗机器人具体可分为手术机器人、康复机器人、辅助机器人以及医疗服务机器人四大类。从市场结构来看,2019年康复机器人占比最高,为47%;手术机器人占比为17%;辅助机器人占比为23%;医疗服务机器人占比为13%。

在中国医疗机器人企业覆盖的业务中,主营康复机器人和辅助机器人的数量占比较高。国内已有10余家康复机器人企业完成一轮或多轮融资,整个赛道国内大概有20-30家企业,竞争激烈,且产品的同质化比较严重,企业之间将从临床进度、技术优势、营销能力、销售能力、产品价格等方面进行全方位的竞争。各类医疗机器人主要品牌及应用特点如下:

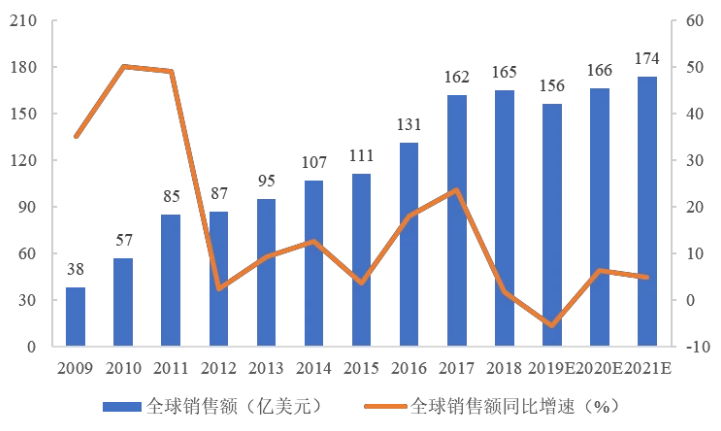

投资热度下降,2019年行业投融资超3亿元

从行业投融资情况来看,2015-2019年,我国医疗机器人领域投资热度呈现先增后降趋势,其中2017年投融资热度较高,投资数量和投资金额分别达6起、9.81亿元。2018-2019年,受到资本寒冬影响,医疗机器人投资热度有所回落,2019年投资案例数下滑至5起,投资金额为3.33亿元。